Pricing

از دیر باز قیمت ، عامل اصلی موثر بر انتخاب خریدار به شمار می آمد و این امر هنوز هم در گشور های فقیر ، میان گروه های کم درآمد و درمورد بعضی از کالاهای خاص مصداق دارد .اگر چه در ده های اخیر عوامل غیر قیمتی در رفتار خریدار اهمیت بیشتری پیدا کرده اند ، با این وجود قیمت همچنان به عنوان یکی از مهم ترین ارکان تعیین کننده سهم بازار و سود آوری باقی مانده است .

قیمت تنها عنصر درآمد زا در آمیخته بازاریابی است و مابقی عناصر هزینه زا هستند .همچنین قیمت انعطاف پذیرترین عنصر از عناصر آمیخته بازاریابی است زیرا قیمت را می توان خیلی زود تغییر داد .

بزرگترین و متداول ترین اشتباه مدیران بازاریابی ، قیمت گذاری در حول محور هزینه است ؛ به منظور بهره برداری از تغییر و تحولات بازار و امید به تجدید نظر تدریجی در قیمت کالا یا خدمات عرضه شده ، به جای آنکه قیمت را ستونی حقیقی و اصلی از خط مشی جایگاه یابی بازار بدانند ، قیمت را مستقل از بقیه آمیخته بازاریابی تعیین می کنند .

تعیین قیمت :

یک شرکت در مواقع زیر اقدام به تعیین قیمت برای اولین بار می نماید :

-وقتی کالای جدید می سازد یا محصولی تازه به دیت می آورد .

-وقتی کالای معمول خود را به داخل یک کانال توزیع جدید هدایت می کند یا آن را در یک منطقه جغرافیا یی جدید عرضه می کند .

-وقتی برای به دست آوردن یک قراردادکاری در یک مزایده یا مناقصه شرکت می نماید .

سازمان باید در خصوص تعیین جایگاه کالای خود از نظر کیفیت و قیمت تصمیم بگیرد .هفت سطح مختلف برای جایگاه کالا در این حوزه وجود داردکه عبارتند از :

- حد نهایی

تجمل

-نیازهای خاص

-وسط

-سهولت /راحتی

-من هستم ها ، اما ارزان تر

-فقط قیمت

این طبقه بندی بدان معنا ست که هفت سطح جایگاه یابی مختلف نه با یکدیگر بلکه فقط در داخل هر گروه با هم رقابت می کنند .با این وجود رقابت میان قسمت های قیمت - کیفیت هم می تواند وجود داشته باشد که در این بخش 9 خط مشی مختلف می توان اتخاذ نمود :

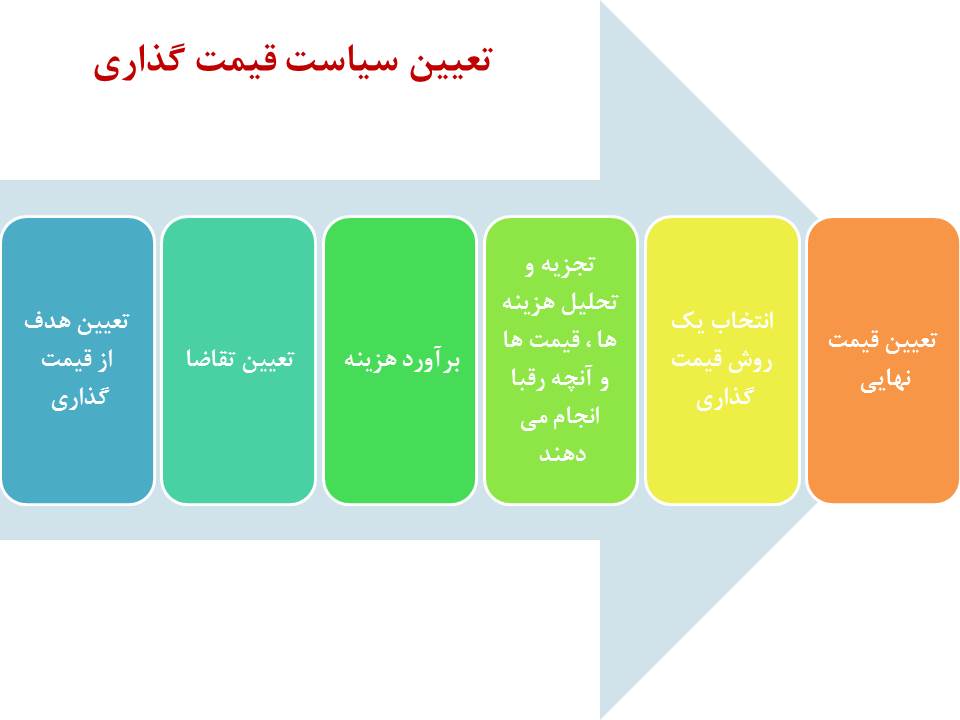

تعیین قیمت نهایی هر کالا مستلزم طی فرایندی شش مرحله ای است که در شکل زیر نمایش داده شده است .

1- تعیین هدف از قیمت گذاری :

هر شرکت می بایست در نخستین گام تصمیم در مورد کالای خود بگیرد بدین معنی که می بایست بازار هدف و جایگاه خود را می بایست به دقت انتخاب نماید تا در تعریف آمیخته بازار یابی که قیمت هم یکی از عناصر آن است دچار مشکل نگردد .هرچه اهداف شرکت مشخص و روشنتر باشد تعیین هدف قیمت گذاری ساده تر خواهد بود معمولا شرکت ها یکی از اهداف زیر را دنبال می نمایند :

- بقا

-به حداکثر رساندن سود آوری جاری

-به حداکثر رساندن عایدات فعلی

-حداکثر رشد فروش

-حداکثر بهره برداری از بازار

-رهبری کیفی کالا

2- تعیین تقاضا :

هر قیمتی که یک شرکت برای کالای خود تعیین می کند ، سطح تقاضای متفاوتی را برای آن کالا به دنبال خواهد داشت و در نتیجه تاثیر متفاوتی بر اهداف بازاریابی شرکت به جای خواهد گذاشت .در شرایط عادی تقاضا و قیمت با هم نسبت عکس دارند .البته این موضوع در مورد کالاهای شخصیت آور اندکی متفاوت است .عوامل مختلفی بر حساسیت قیمت تاثیر می گذارند .Nagle نه عامل مختلف را در این زمینه بیان می دارد :

-تاثیر فایده منحصر به فرد

-تاثیر آگاهی از کالای جانشین

-تاثیر دشواری مقایسه

-تاثیر هزینه کل

-تاثیر کزیت پایانی

-تاثیر هزینه مشترک

-تاثیر سرمایه گذاری انجام شده

-تاثیر قیمت نسبت به کیفیت

-تاثیر موجودی ها

تقاضا در شرایط زیر از حساسیت کمتری برخوردار است :

1-شمار کالاهای جانشین یا رقبا اندک است

2-خریدارن به آسانی متوجه قیمت بالا نمی شوند

3-خریداران برای تغییر در عادات خرید خود و جست و جو برای قیمت های فروش پایین تر کُند عمل می کنند

4-خریداران فکر می کنند قیمت های بالا مربوط به انجام اصلاحات کیفی ، تورم عادی و عواملی از این دست است

اگر تقاضا به جای بی کشش بودن ، با کشش باشد ، آن گاه با کاهش قیمت می توان درآمد کل را افزایش داد

3-برآورد هزینه :

تقاضا، سقف قیمتی را که یک شرکت می تواند برای کالای خود مطالبه کند ، مشخص می نماید و هزینه های شرکت هم حد پایین قیمت را تعیین می کند .

انواع هزینه :

- هزینه های ثابت

-هزینه های متغیر : 1- متغیر مستقیم 2-متغیر غیر مستقیم

4-تجزیه و تحلیل هزینه ،قیمت و آنچه رقبا عرضه می کنند :

در محدوده قیمت هایی که توسط تقاضای بازار و هزینه ها تعیین می شوندمی توان از قیمت های فروش رقبا هم تا حدودی جهت تعیین قیمت استفاده نمود . اطلاع از قیمت رقبا فقط نقش هدایت گر می تواند داشته باشد .

5- انتخاب روش قیمت گذاری :

در این مرحله شرکت با در اختیار داشتن اطلاعات مربوط به هزینه های ، تقاضای مشتریان و قیمت های فروش رقبا و قیمت کالاهای جانشین می تواند قیمت کالای خود را تعیین نماید .برای تعیین سیاست قیمت گذاری می بایست ملاحضاتی را در نظر داشت :

-هزینه ها حد پایین قیمت فروش هستند

-قیمت فروش رقبا و قیمت کالاهای جانشین جهتی را نشان می دهند که شرکت هنگام تعیین قیمت فروش خود می بایست به آن توجه نماید

-ارزیابی مشتریان از ویژگی های منحصر به فردی که در کالا وجود دارد سقف قیمت فروش را تعیین می کند .

شرکت ها با توجه به نکات بالا اقدام به اتخاذ روش قیمت گذاری خود می نمایند که این روش ها عبارتند از :

-قیمت گذاری اضافه بها

-قیمت گذاری برای تامین بازده هدف

-قیمت گذاری بر اساس برداشت ذهنی از فایده و ارزش

-قیمت گذاری فایده

-قیمت گذاری براساس نرخ های متداول

-قیمت گذاری به روش ارائه پیشنهاد

6- انتخاب قیمت نهایی :

روش های قیمت گذاری ، دامنه قیمت ها را که شرکت بتواند قیمت نهایی کالای خود را از آن میان انتخاب کند ، محدود می سازند .شرکت باید هنگام انتخاب و تعیین قیمت نهایی خود عوامل دیگری را هم مورد بررسی قرار دهد که عبارتند از :

-قیمت گذاری روان شناختی

-تاثیر دیگر ارکان آمیخته بازاریابی بر قیمت فروش

-سیاست های شرکت درباره قیمت گذاری

-تاثیر قیمت بر طرف های ذینفع دیگر